Mentre il 2026 ci dà il suo tragico benvenuto con l’ennesimo attacco ad una nazione sovrana, il Venezuela bolivariano, da parte dell’imperialismo USA con il compiacente avallo de facto dei paesi europei, nella declinante Europa il nuovo anno non promette nulla di buono.

Le politiche economiche, già segnate da manovre finanziarie all’insegna di una rinnovata e impietosa austerità mostrano la loro totale inadeguatezza e nocività nella totale assenza di una politica industriale di indirizzo del sistema produttivo.

Tra le numerose prove di questo indirizzo alla fine del 2025 è arrivato puntuale l’ultimo pacco di fine anno della Commissione europea, il nuovo pacchetto Automotive che implica una revisione delle normative e dei target sulle emissioni per il 2035 e un dietrofront sulla possibilità di immatricolare auto con motore termico anche dopo questa data.

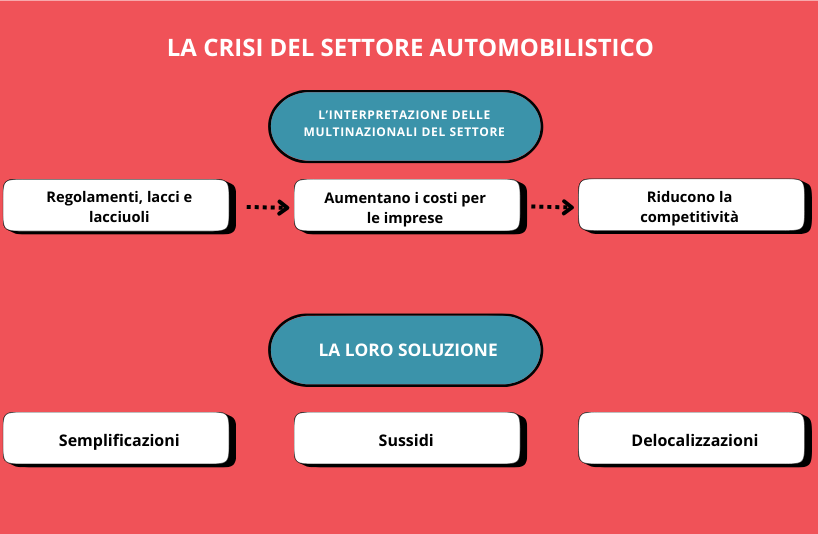

In sintesi, i teorici obiettivi climatici previsti dalla normativa preesistente sono stati affiancati da un approccio presuntamente “più pragmatico” e orientato alla “neutralità tecnologica”. Concretamente, l’obiettivo di riduzione delle emissioni di settore passa dal 100% al 90% al 2035, mentre il restante 10% potrà essere compensato attraverso l’uso di combustibili alternativi (e-fuels e biocarburanti) e di acciaio verde prodotto in UE. In altre parole, i produttori di auto europei potranno immatricolare una quota rilevante di auto ibride: un terzo dei mezzi avrà ancora un propulsore termico dopo il 2035.

Insieme alla revisione sulle normative ambientali, il pacchetto prevede un insieme di misure di semplificazione e snellimento burocratico a favore delle imprese che dovrebbe portare a risparmi settoriali di circa 700 milioni di euro.

Per capire perché il nuovo pacchetto europeo di misure per uno dei settori portanti dell’industria europea sia completamente inutile basterebbe inquadrare la freddezza con cui è stato ricevuto dai grandi costruttori europei – Stellantis in primis – e dalle imprese dell’indotto, i veri e propri promotori della svolta normativa europea. Se i primi evidenziano la debolezza dell’impianto normativo dal lato dei veicoli commerciali – i furgoni – e la scarsa flessibilità a disposizione del settore da qui al 2030, i secondi criticano in particolare le condizionalità legate all’utilizzo dei carburanti alternativi e la scarsa chiarezza sul contenuto locale dell’acciaio.

Queste lamentele, tuttavia, tradiscono un’interpretazione della crisi del settore completamente sballata o quantomeno guidata da interessi che non coincidono con quelli dei lavoratori e della difesa della capacità produttiva dei paesi europei. Secondo tale interpretazione, le difficoltà dei costruttori europei sono in gran parte riconducibili all’eccesso di normativa e alla concorrenza sleale dei costruttori asiatici – cinesi in primis, che non sono sottoposti alle medesime restrizioni ambientali e sociali.

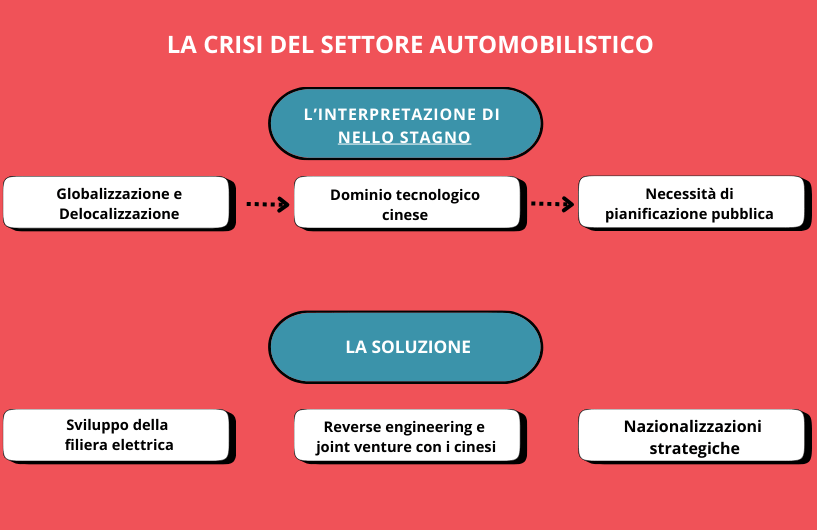

Viceversa, un’analisi più approfondita dei trend dell’ultimo decennio mostra in tutta evidenza che il supporto pubblico fornito dallo Stato ai costruttori cinesi insieme a una feroce competizione interna sul mercato – oggi di gran lunga il più grande e il più importante al mondo – ha trasformato l’industria dell’auto cinese, che è oggi in grado non solo di fornire veicoli a prezzi competitivi per le sempre più spremute famiglie europee, ma anche di superare i concorrenti europei e statunitensi dal lato dell’innovazione. Le auto elettriche cinesi non solo costano meno, ma utilizzano anche tecnologie all’avanguardia: i tentativi europei di recuperare il gap innovativo sulle batterie – componente essenziale della filiera elettrica – sono risultati vani, nonostante i fondi pubblici stanziati anche dal PNRR per le gigafactory in Germania e in Italia.

Del resto per decenni le grandi case europee – Volkswagen, Renault, Stellantis – hanno tentato di delocalizzare gradualmente verso paesi terzi e verso la stessa Cina alla ricerca, rispettivamente, di manodopera a basso costo e di un punto di ingresso nel mercato dell’auto più grande e dinamico del mondo. Se il primo pilastro della pianificazione privata dei costruttori ha sostanzialmente funzionato, consentendo di mantenere i margini riducendo i costi e di svuotare gradualmente gli impianti europei – ed italiani – grazie a licenziamenti o prepensionamenti, il secondo pilastro si è scontrato con il rapido successo dei costruttori cinesi in patria che ha progressivamente ridotto all’osso le quote di mercato appannaggio dei costruttori stranieri.

In questo quadro, il nuovo pacchetto è assolutamente in linea con il recente Piano d’Azione per l’Auto: è un vuoto a rendere. Dietro tante parole e perifrasi si nasconde il nulla cosmico: non un euro addizionale stanziato per recuperare il gap, né tantomeno un piano industriale degno di questo nome. La strategia messa in campo dall’Unione non esiste e quella prospettata dall’industria non è in grado di invertire la tendenza di fondo, ossia quell’indebolimento del tessuto produttivo europeo in un comparto che rischia di trascinarne con sé molti altri data la sua rilevanza sistemica.

Gli impianti di Stellantis in Italia, soprattutto nel Mezzogiorno, hanno già visto la perdita silenziosa di oltre 10mila addetti, accompagnati alla porta con un pensionamento anticipato o un’uscita concordata. Ma questo è stato solo un assaggio di quello che potrebbe succedere nei prossimi anni. E la cui responsabilità ricade in pieno sui governi nazionali e sulla Commissione europea co-artefici di un modello economico fondato sulla delocalizzazione produttiva e l’assenza di politiche industriali.

Chiunque sia ancora interessato a salvare la filiera dell’auto e garantire i posti di lavoro che tradizionalmente questa ha generato all’interno di un perimetro improntato alla tutela dell’ambiente deve avere ben chiara la necessità di rilanciare la pianificazione pubblica. Senza ingenti risorse indirizzate al raggiungimento di chiari obiettivi produttivi, tecnologici e occupazionali, i paesi europei sono destinati a rimanere nella preistoria tecnologica dell’auto e vedranno in ogni caso svuotarsi gli stabilimenti accentuando tendenze già in atto da anni. Se la politica industriale continuerà a essere dettata da multinazionali che hanno già rinunciato a una loro presenza diffusa sui territori, i licenziamenti e un ulteriore indebolimento dei lavoratori non potranno che essere l’esito disastroso in questo come in altre filiere strategiche.