Tutto è bene quel che finisce bene. La tempesta finanziaria scatenatasi tra metà maggio e inizio giugno, che ha pesantemente condizionato la formazione dell’attuale governo, è passata. Si è trattato di un fenomeno naturale, portato dai venti del mercato? A guardare le statistiche pubblicate in questi giorni sul sito della Banca Centrale Europea (BCE) non si direbbe. Infatti, proprio nella settimana che ha visto spegnersi l’incendio dello spread scopriamo che la BCE ha più che raddoppiato gli acquisti di titoli pubblici europei rispetto alla settimana precedente. I dati settimanali sono forniti solo in aggregato: non possiamo, dunque, sapere quale quota sia stata dedicata ai titoli pubblici italiani e quale ai titoli pubblici tedeschi. Però sappiamo che i titoli tedeschi acquistabili dalla BCE scarseggiano, e sappiamo anche che nel mese di maggio ne sono stati comprati moltissimi, come non mai: tutto lascia intendere, dunque, che l’autorità monetaria europea sia intervenuta pesantemente a favore del debito pubblico italiano, ma solo dopo aver ricevuto la garanzia di un governo amico dell’Europa. I dati a nostra disposizione lasciano dunque pensare che la stabilità finanziaria dell’Italia sia stata ripristinata solo dopo il giuramento del governo Conte, saldamente ancorato al rispetto dei vincoli europei.

Tutto è bene quel che finisce bene. La tempesta finanziaria scatenatasi tra metà maggio e inizio giugno, che ha pesantemente condizionato la formazione dell’attuale governo, è passata. Si è trattato di un fenomeno naturale, portato dai venti del mercato? A guardare le statistiche pubblicate in questi giorni sul sito della Banca Centrale Europea (BCE) non si direbbe. Infatti, proprio nella settimana che ha visto spegnersi l’incendio dello spread scopriamo che la BCE ha più che raddoppiato gli acquisti di titoli pubblici europei rispetto alla settimana precedente. I dati settimanali sono forniti solo in aggregato: non possiamo, dunque, sapere quale quota sia stata dedicata ai titoli pubblici italiani e quale ai titoli pubblici tedeschi. Però sappiamo che i titoli tedeschi acquistabili dalla BCE scarseggiano, e sappiamo anche che nel mese di maggio ne sono stati comprati moltissimi, come non mai: tutto lascia intendere, dunque, che l’autorità monetaria europea sia intervenuta pesantemente a favore del debito pubblico italiano, ma solo dopo aver ricevuto la garanzia di un governo amico dell’Europa. I dati a nostra disposizione lasciano dunque pensare che la stabilità finanziaria dell’Italia sia stata ripristinata solo dopo il giuramento del governo Conte, saldamente ancorato al rispetto dei vincoli europei.

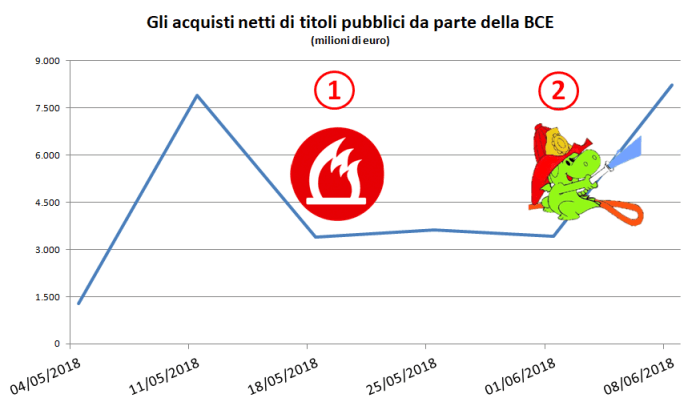

La strategia della BCE può essere facilmente descritta in due passaggi (puntualmente riportati nel grafico):

- Quando l’Italia era sotto attacco speculativo, la banca centrale ha abbassato le difese riducendo ai minimi gli acquisti netti di titoli pubblici, esponendo così il debito pubblico italiano al violento rialzo dei tassi di interesse. In questa maniera, la BCE ha sottoposto l’Italia alla cosiddetta disciplina dei mercati: qualsiasi deviazione, anche solo accennata, dall’agenda di integrazione europea deve essere punita con l’instabilità finanziaria e l’aumento dei costi dell’indebitamento pubblico. Come ha spiegato Draghi nell’ultima conferenza stampa, la BCE considera l’euro una scelta irreversibile e “non fa bene a nessuno metterne in discussione l’esistenza”: ci si scotta anche solo vagheggiando di ipotetici Piani B. L’autorità monetaria, che ha il compito di assicurare la stabilità finanziaria, ha negato all’Italia qualsiasi difesa dalle intemperie dei mercati con l’obiettivo tutto politico di condizionare la formazione del nuovo governo: la riduzione degli acquisti di BTP nell’ambito del programma di Quantitative Easing (QE) ha lasciato divampare l’incendio proprio mentre si discutevano le caselle chiave del governo giallo-verde. Nel grafico, si vede chiaramente il volume degli acquisti ridursi proprio prima che si scateni la tempesta finanziaria.

- Il monito è stato recepito con la rapidità che solo i servi più esperti possono vantare. Nel giro di poche ore Movimento 5 Stelle e Lega sono passati da twitter alla realtà: il pericolosissimo Savona (Banca d’Italia, Confindustria, Banca di Roma, Governo Ciampi) si è cosparso il capo di cenere e ha iniziato a dedicare poesie d’amore all’Europa, ritirandosi in un ministero ininfluente, mentre Di Maio e Salvini hanno trasformato il voto di protesta del 4 marzo in un governo retto da tre tecnici nelle postazioni di comando: il premier Conte, il Ministro dell’Economia Tria ed il Ministro degli Esteri Moavero Milanesi. C’è la garanzia che l’Italia rispetterà i diktat dell’Europa. Cosa c’entri questo con la politica monetaria lo scopriamo grazie ai dati appena pubblicati dalla BCE: il governo tecnico-populista non fa in tempo a giurare, sabato primo giugno, che già lunedì – non appena riaprono i mercati finanziari – la BCE comincia ad acquistare in massa titoli pubblici. Gli acquisti netti realizzati con il QE passano dai 3,4 miliardi dell’ultima settima di maggio a 8,2 nella prima settima di giugno, aumentando del 141%. Un simile volume di acquisti frena la caduta del prezzo dei titoli pubblici e dunque raffredda i mercati.

Precisiamo un punto tecnico accennato nella introduzione: non vi è disponibilità di dati settimanali disaggregati per paese; questo tipo di dati coglie bene la scansione temporale degli acquisti, senza però dirci cosa viene acquistato (cioè, i titoli di quale paese) tramite il Quantitative Easing. I dati mensili invece fotografano i differenziali tra diversi tipi di acquisto, ma lasciano nell’ombra la scansione temporale degli acquisti. Tuttavia, pensiamo che questo non infici la bontà della nostra ricostruzione: i titoli tedeschi sono quelli maggiormente acquistati dalla BCE e, al tempo stesso, sono quelli con i rendimenti minori, spesso anche negativi (dato che si tratta di titoli valutati come iper-sicuri, gli investitori li acquistano persino quando ne ricavano una piccola perdita); dato che la BCE non può comprare titoli con rendimento negativo, esiste un problema di scarsità di titoli tedeschi idonei agli acquisti del QE. Se a ciò aggiungiamo il fatto che nel mese di maggio si è visto crescere in maniera enorme la quantità di bund acquistati rispetto agli altri titoli, riteniamo fondata la nostra ricostruzione della questione: la grande massa di acquisti di inizio giugno molto probabilmente riflette anche un aumento notevole degli acquisti di BTP e titoli di altri paesi periferici.

In conclusione, la banca centrale fa tardi quello che avrebbe potuto e dovuto fare immediatamente, al primo cenno di volatilità, sostenendo con tutta la sua forza il corso dei titoli pubblici europei e dunque calmierando i tassi di interesse. Un problema di tempistiche che cela una mossa squisitamente politica. Questo apparente ritardo nell’intervento, e cioè il fatto che la BCE abbia deciso di spegnere l’incendio solo dopo la formazione di un governo amico dell’Europa, rende evidente quale sia il reale obiettivo dell’autorità monetaria europea: non la stabilità finanziaria ma la disciplina politica. In sostanza, la BCE tutela la stabilità finanziaria solo a patto che si segua pedissequamente la linea dettata da Bruxelles: gli acquisti di titoli pubblici, che dovrebbero rappresentare l’ordinaria attività dell’autorità monetaria, vengono invece condizionati alla realizzazione del progetto neoliberista europeo. Difficile stupirsi ora di questa condotta da parte della BCE, visto che abbiamo avuto già con l’esperienza greca una prova ancora più evidente di cosa significhi essere sottoposti a questo principio di condizionalità. Oggi ne vediamo la riproposizione con toni più pacati e metodi meno sfacciati, ma il pericolo che si cela sotto tali manovre resta immutato.

Chi intende combattere le disuguaglianze su cui è fondato quel progetto politico deve porsi il problema di come sottrarsi alla stretta soffocante dell’autorità monetaria europea, una stretta che si farà sempre più soffocante con la fine del Quantitative Easing annunciata per dicembre.